阅读:0

听报道

本次修改(草案)最突出和最重要的亮点为,首次增加了专项抵扣,包括子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等与民生相关的专项抵扣。

备受关注的个人所得税法修正案草案6月19日提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修,也将迎来一次根本性变革。

工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税;个税起征点由每月3500元提高至每月5000元(每年6万元);首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;优化调整税率结构,扩大较低档税率级距。个税法第七次大修最值得关注的点在哪里?

专项抵扣意义深远

虽然个税起征点从3500元增长到5000元后,会在一定程度上降低老百姓的税收负担,但是,本次修改(草案)最突出和最重要的亮点为,首次增加了专项抵扣,包括子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等与民生相关的专项抵扣。

按照现行个税征收办法,收入相同的纳税个人纳税金额一样。但现实情况是,一个人月收入8000元,如果他是单身汉,那生活质量应该不错;但如果他是一个家庭的唯一收入来源,特别是还要养育小孩、偿还房贷甚至支付老人医药费等,那他的生活一定比单身汉艰难许多。从这个意义上讲,专项抵扣机制进一步体现了公平理念,有针对性地帮助真正需要帮助的人,比单纯提高个税起征点更加凸显了公平性,从结构上缓解了中低收入群体的负担,

但是更为重要的是,专项抵扣机制的建立为政府提供了有效的工具,使政府在社会治理中更能够发挥引导和统筹作用。比如政府可以在适当的时机旗帜鲜明的鼓励生育、鼓励人力资本投资,也可以降低特定人群的生活负担,引导社会更加公平健康的发展。相信专项抵扣机制的建立,对中国社会的影响将是深远的。

然而,专项抵扣机制的实施需要双向申报机制的建立和抵扣金额的合理设置。任何一笔交易都是双向的,既有“来源”又有“去处”。专项抵扣的实施要求个人向税务部门申报教育支出、房贷利息或房租信息的同时,幼儿园、学校、银行或房东等相关机构或个人也须申报相应信息,以保证信息的真实性。

双向申报机制一旦建立,我国个税征管系统的完善也就迈出了关键的一步。专项抵扣还需要将定额抵扣与抵扣金额设上限两种方式相结合。通常边际税率高的高收入家庭实际消费能力也高,如富裕家庭子女幼儿园的学费支出可能是中低收入家庭的好几倍。‘

为此,针对幼儿园学费的专项抵扣,建议同一地区设立同一定额标准,杜绝那些可以支付“天价幼儿园”的消费群体最后“多花多得”的怪相出现。而房贷利息、房租和大病医疗等其它专项抵扣,则可通过设置抵扣金额上限的方式来做相应规范。

目前,专项抵扣机制的具体实施办法还未公布。建议统一由税务部门来执行,而不是由个税代缴单位来操作,即纳税人向税务部门直接提交专项抵扣申报,税务部门通过核实信息将抵扣金额返还到纳税人个人账户,这样可以增进税务部门与老百姓的沟通和交流。

让税收不仅仅是“收”,还有“退”,增加老百姓对政府的信任和支持,拉近政府与纳税人之间的距离,增加纳税人纳税积极性。类似的制度在美国等发达国家实施已久,在目前信息技术和网络技术高度发达的今天,这项工作是可操作的。

起征点提高,中等及中上收入阶层获益最大

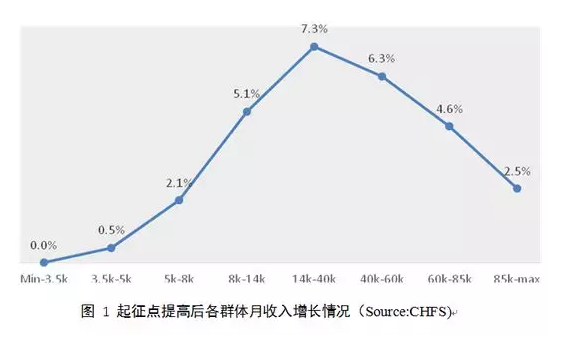

根据个人工资、薪金所得扣除“五险一金”后的收入分布推算,个税起征点和税率结构调整后,各收入群体均会受益,但相对来说,月收入在8000-40000元的这部分群体受益最大。一方面,该群体缴纳个税的平均税率大幅下降(表1);另一方,该群体的税后月收入也有较大增长(图1)。

月收入在8000-14000元的这部分群体,在起征点提升至5000元时,对应的平均税率由现在的7.8%下降为3.1%,对应的收入增长率为5.1%;月收入在14000-40000元的这部分群体,在起征点提升至5000元时,对应的平均税率由现在的15.9%下降为9.8%,对应的收入增长率为7.3%。

值得注意的是,这次的个税调整,同时也大幅降低了中低收入群体的应纳税额,使收入较高群体承担了应有的纳税额。起征点调整后,月收入在14000元以下的这部分群体的应纳税额有较大幅度下降;而月收入在14000元以上的群体,应纳税额占工薪个税总额的占比都在上升。

注:因目前公布的个人所得税法修正案草案中指出:对现行税率为25%的部分,一部分调整为10%、一部分调整为20%、另外一部分调整为25%。但尚未公布每一部分的具体数额,因此假设这部分的税率全部为20%。注:因目前公布的个人所得税法修正案草案中指出:对现行税率为25%的部分,一部分调整为10%、一部分调整为20%、另外一部分调整为25%。但尚未公布每一部分的具体数额,因此假设这部分的税率全部为20%。

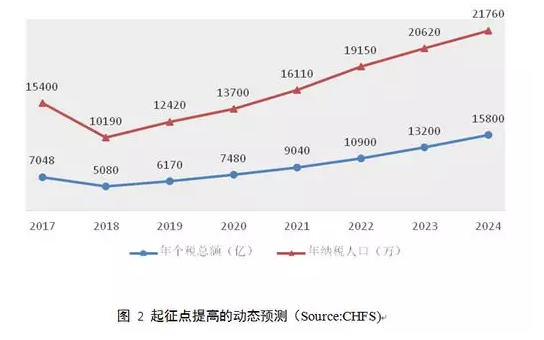

纳税金额和纳税人口虽有减少,但为暂时现象。根据《中国税务年鉴》1999-2016年数据推算,2017年工薪个税总额为7048亿元。根据CHFS数据个人收入分布,推算当前中国纳税人口约为1.53亿人。

若提高起征点至5000元,个税缴纳人数将暂时减少至1.01亿人,纳税总额将暂时减少至5080亿元。但随着收入水平的提高,个人在工资薪金方面缴纳税收总额的减少将是暂时的。

2011年起征点曾经从2000元大幅度提高至3500元,纳税总额从3899亿元下降至2012年的3591亿元,但很快在2013年就已经达到4096亿元,超过2011年水平。(数据来自《中国税务年鉴》)

同样的,如果这一轮起征点提高,税收减少也将是暂时的。起征点提升至5000元后,2020年纳税总额即恢复到当前水平,纳税人口也将在2021年恢复至当前水平。(图2)

文章载于“意见领袖”微信公众号(kopleader)。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}